2023年度の第6回は、2022年10月に各社一斉に行われた酒類の値上げが購買行動に与えた影響と、購入者変化の視点から分析した結果をご紹介します。集計には、特に引用元の表示がない場合近未来消費研究で使用した株式会社ショッパーインサイトの購買履歴データを用い、同社が保持する購買履歴データを本コンテンツ向けに独自の集計、加工を行い分析いたしました。

2023年度第6回

価格の変化と購入者の変化

(2021年10月~2023年9月)

今回のレポートでは、2021年10月から2023年9月にかけてのショッパーの酒類購買行動を集計・分析し、価格の変化と購買行動の変化を見ていきます。文中では値上げ前の2021年10月から2022年9月の1年間を「2021期」、値上げ後の2022年10月から2023年9月の1年間を「2022期」と表記します。

尚、一部分析対象店舗が異なるため、以前のレポートとは結果が一部異なることをご了承ください。

1.価格の変化

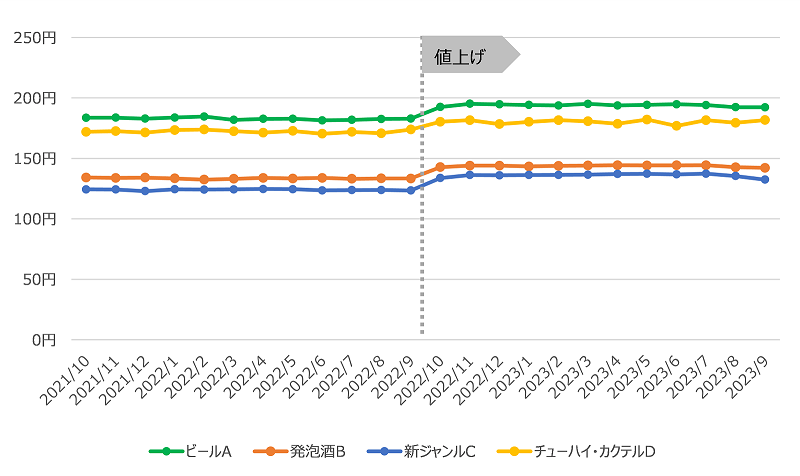

今回の分析では酒類の中でも市場規模の大きい「ビール類」に含まれる「ビール」「発泡酒」「新ジャンル」及び、容量やアルコール度数が近い「チューハイ・カクテル」カテゴリーを対象としました。 まずは価格の変化を見てみます(図表1)。このカテゴリーは1缶から24缶入りの商品が混在しており、350mlや500mlなど容量も多様なため、各カテゴリーの指標となる代表的な350ml×1商品の価格推移を見てみます。

図表1 指標アイテム平均価格推移(単位:円)

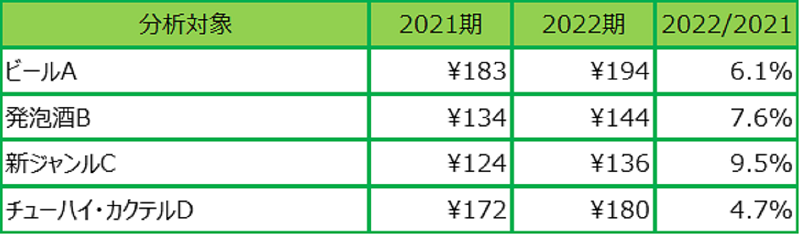

「各商品ともに2022年10月より平均価格が上がっています。値上げ前の2021期と値上げ後の2022期を年間で比較すると(図表2)、8円から12円、4.7%~9.5%の幅で指標商品の価格が上がっています。

図表2 指標アイテム年間価格比較(単位:円)

2.販売金額の変化

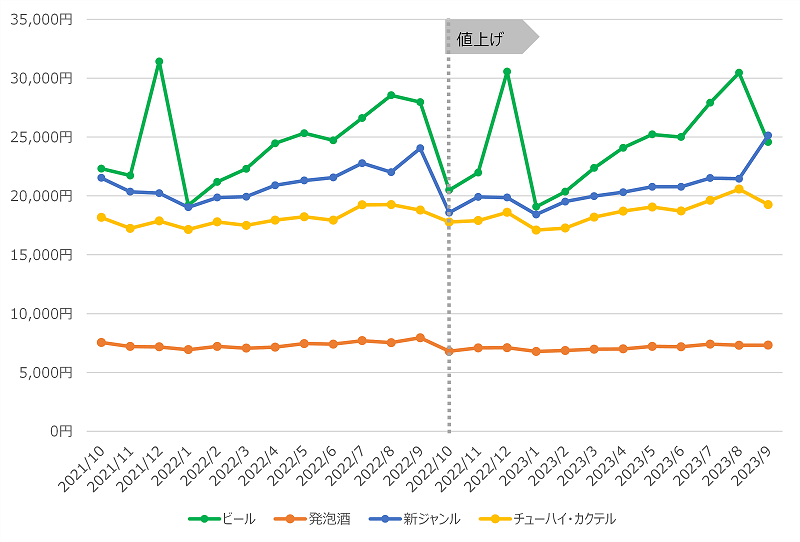

次に各カテゴリーの販売金額PI値(1000人当たりの購入金額)の推移を見てみます(図表3)

図表3 カテゴリー販売金額推移(単位:金額PI)

ビール類は夏場に売れる商品であり、酒類全体が年末に売れるなど強い季節性のあるカテゴリーですが、2022年9月から値上げ後の10月に全カテゴリーで減少し、その中でも「ビール」「新ジャンル」においては2割程度減少しています。これは値上げ前の駆け込み需要とその反動があったものと見られます。

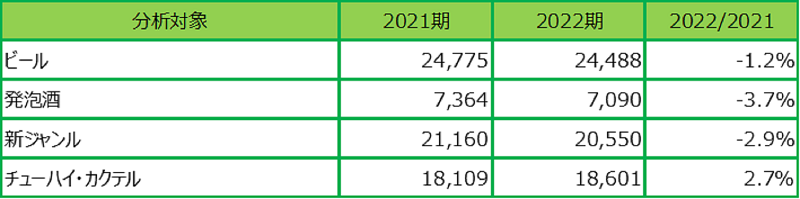

値上げ前の2021期と値上げ後の2022期を年間で販売金額PI値を比較してみます(図表4)

図表4 カテゴリー年間金額PI値比較(単位:円)

2023年の夏は記録的な猛暑となり「ビール類」が好調な販売状況だったのですが、2022の値上げ後から2023春まで低調だったこともあり年間で見ると値上げにも関わらず「ビール類」は各カテゴリーで金額は減少しています。その一方で「チューハイ・カクテル」は増加しています。とはいえ販売金額の減少した「ビール類」はもちろん、増加した「チューハイ・カクテル」においても値上げ幅に及ぶほどの増加ではなく、量ベースでは全て減少していると言えるでしょう。これはポストコロナの外食回帰進行が影響したのではないかと考えられます。

「ビール類」の中では「ビール」の減少幅が最も少なく、2023年10月のビール減税&新ジャンル増税に向けた各メーカーの「ビール」カテゴリーへの注力、またビール類の中では値上げ率が低かったことが影響していると考えられます。

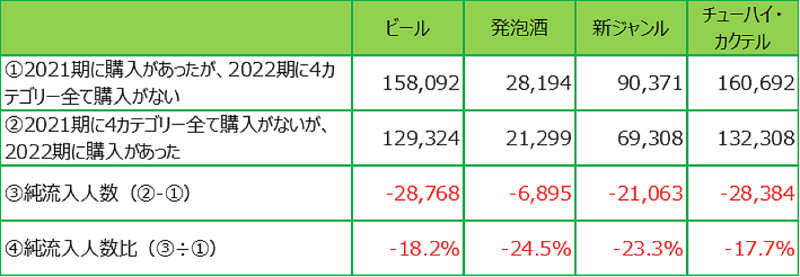

3.消費者の流入、流出

次に、値上げ前と値上げ後で購入者がどう変わったかを見てみます。まず、今回の対象カテゴリー全体を「値上げ前に買っていたが、値上げ後買わなくなった人」と「値上げ前に買っていなかったが、値上げ後買った人」を見てみます(図表5)。

図表5 対象カテゴリーへの流入・流出(単位:人)

このデータはあくまでも小売りチェーンベースの集計のため、複数店舗利用や引っ越しなどで別のチェーンを利用するようになった場合も、買わなくなった、新たに買うようになったと解釈されるので全員が実際買わなくなった/買うようになったという訳ではないのですが、差し引きした純流入で相対的に比較することは可能と考えます。

これによると4カテゴリー共に差し引きした③の純流入がマイナスとなり流出していることを示し、これらの酒類を買う人は差し引きで減少していることを示します。人数ベースでは2021期「ビール」「チューハイ・カクテル」の購入者の減少が多いです。但しこれを④の2021購入者との割合で見ると逆に「発泡酒」「新ジャンル」購入者で減少割合が大きいという結果になっています。

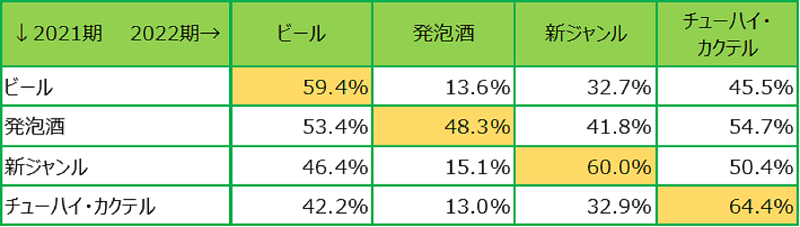

今度は、対象カテゴリー間の移行を見てみます(図表6)。

図表6 2021期購入者の対象カテゴリー間での2022期継続購入・併買人数比(横%)

まずは、同一カテゴリーを2期続けて買っている人の割合を見てみます。上の表でオレンジの網がかかった部分は2021期にそのカテゴリーを買った人が2022期にも買った継続購入者の比率です。これを見ると発泡酒が48.3%と随分低く、購入者が流出していることを示します。2021期発泡酒購入者の2022期併買先は2行目の網掛けのない数字が示しますが、他のカテゴリー購入者に比べ、「ビール」「新ジャンル」「チューハイ・カクテル」全てで高いため偏りなく流出しているようです。 各カテゴリーの併買先として高いのは「チューハイ・カクテル」で、継続購入者率64.4%で最も高い上、他カテゴリー購入者の併買先比率としても最も高く、この4カテゴリーの中ではユーザーを集めているカテゴリーであると言えます。「ビール類」から「チューハイ・カクテル」へのシフトはまだ続いているようで、「ビール類」の中でも「発泡酒」からの流出は「チューハイ・カクテル」だけでなく「ビール」や「新ジャンル」にも向かっているようです。

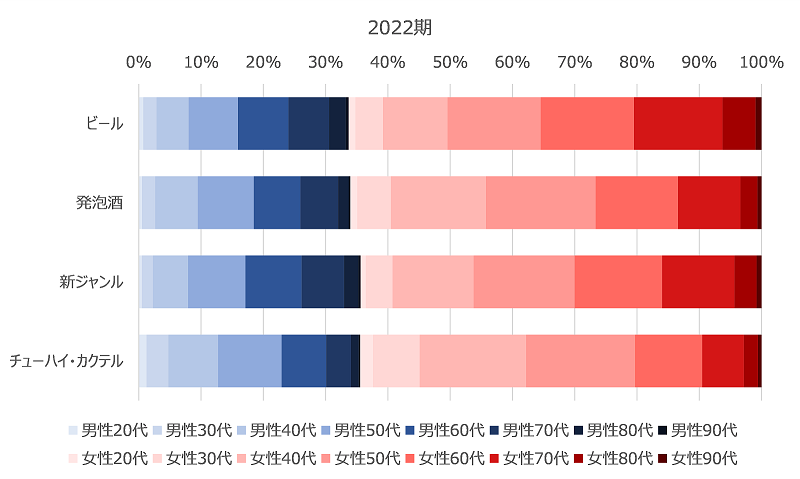

4.性年齢の傾向

最後に各カテゴリーの性年齢構成を見てみます。まず2022期の性年齢構成を見てみます(図表7)。

図表7 カテゴリー別購入金額性年齢構成比

性年齢で見ると上のグラフのような内訳になります。男性比率が3割を超え食品スーパーの商品としては男性比率の高いカテゴリーですね。

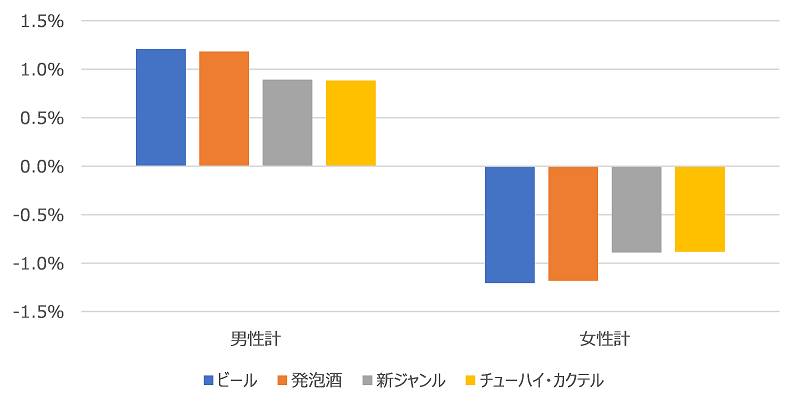

この2022期の比率に至った、2021期から2022期の増減を見てみます。

まずは男女別に増減幅を見てみます(図表8)。

図表8 2021期から2022期への男女別購入金額構成比増減量(単位:ポイント)

全てのカテゴリーで2022期に1ポイント程度男性の比率が上昇し、女性の比率が下がっています。

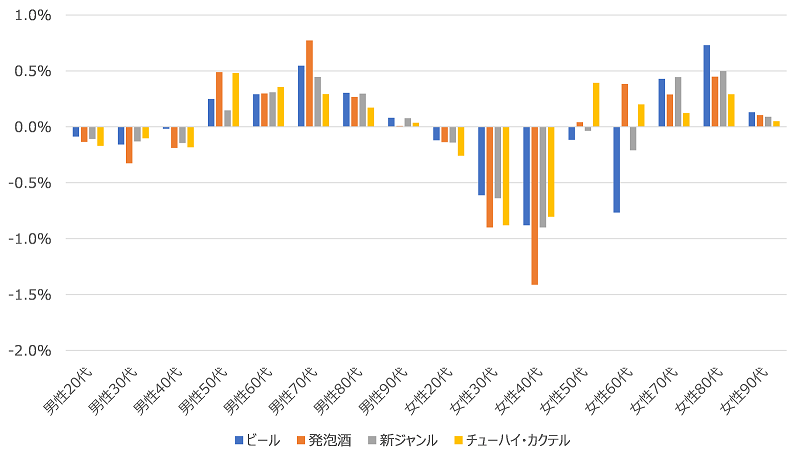

これを更に性年齢別に見てみます(図表9)。

図表9 2021期から2022期への男女別購入金額構成比増減量(単位:ポイント)

男女ともに40代以下の層で構成比が低下しています。とりわけ女性の30代、40代の層で減少幅が大きくなっています。男女ともに70代以上は全カテゴリーで構成比を増やしています。

とりわけ「発泡酒」が女性若年層で比率を下げていることや、ビールが60代女性で比率を下げているなどカテゴリーごとの特徴はあるのですが、女性と40代以下の比率が下がり、男性と60代以上の比率が上がっている傾向は各カテゴリーで共通しています。

今回は2021年10月から2023年9月の期間を対象に、「ビール類」「チューハイ・カクテル」カテゴリーにおける2022年10月の値上げを挟んだ値上げ前1年、値上げ後1年の販売状況や購入者属性の変化を分析いたしました。

このカテゴリーは季節変動が大きいため値上げの前1年間、後1年間と長めのスパンで分析いたしましたが、分析期間中に値上げだけでなく「「アフターコロナの定着による外食の復活」「記録的な2023夏の猛暑」「2023年10月の酒税改正を控えた買い控えと駆け込み需要」などの影響を受けているとも考えられ値上げだけの影響を分離することは難しい面もあります。一般論とはなりますが値上げがより若年層におけるアルコール離れ、ビール離れを加速した面はあるかもしれません。これに加えて、高年齢層においては相対的にインパクトが少ないようで、家計に余裕がある層が多い分値上げを許容する余地があったという見方もできるかもしれません。

また男性の比率が上がっており、これらのアルコール飲料が惣菜とともに食品スーパーにおける男性比率拡大をリードしてきた商材であると言えそうです。

今まだまだ円安傾向は継続しており、ウクライナ・ロシア紛争の行方も不透明で値上げの流れは継続しています。

今後もショッパーの行動を継続して観察し、生活者や市場の変化を追い有益な洞察をご提供していきたいと考えています。