2023年度の第3回は、近年食品・飲料の購買チャネルとしても成長しているドラッグストアにおける購買状況の特徴とその変化を分析していきます。2019年末から始まったコロナ禍がアフターコロナに向かった一年であり、ドラッグストアにとってはマスクや消毒液の特需が落ち着いた2022年3月から2023年2月の購買行動を、顧客層や各商品カテゴリーにおける販売増減の視点から分析した結果をご紹介します。集計には、特に引用元の表示がない場合、ドラッグストアに関してはSegment of One & Only株式会社(SOO)が管理運営している、SOO加盟ドラッグストアから収集したID-POSデータをJICFS分類で統合したSOOパネルデータにおけるドラッグストアの購買実態を用いています。食品スーパーに関しては近未来消費研究で使用した株式会社ショッパーインサイトの購買履歴データを用い、これらを本コンテンツ向けに独自の集計、加工を行い分析いたしました。

2023年度第3回

2022年のドラッグストア購買動向の変化

(2022年3月~2023年2月)

1.ドラッグストアの販売指標前年比

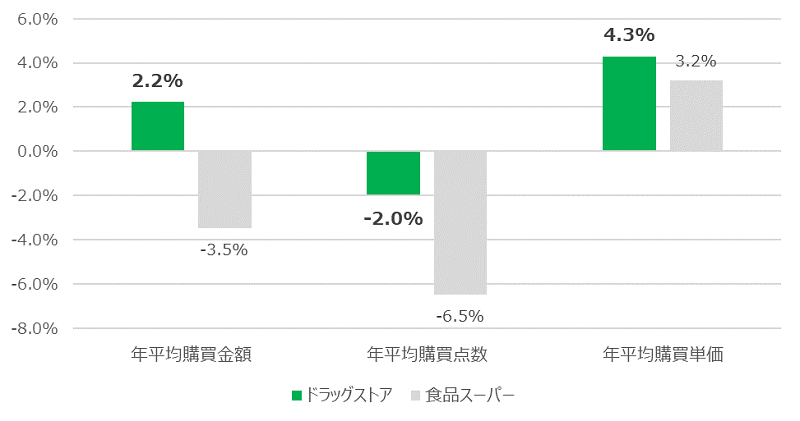

最初に、ドラッグストアにおける1人当たりの年平均購買金額並びに購買単価及び購買点数の関係を、前年比で食品スーパーとも比較しながら見てみます(図表1)。

図表1 ドラッグストア及び食品スーパーの販売指標前年比

グラフの左にある購買者1人が年間でいくら購入したかを示す「年平均購買金額」は、ドラッグストアにおいては前年同期に比べ2.2%増加しています。食品スーパーが前年比マイナスであることと比べ業態として成長しているようです。このデータは会員顧客を対象としたデータであり2022年に増加したインバウンド顧客拡大の影響はそれほど受けていないと考えられるため、既存顧客ベースでも販売が拡大していると言えるでしょう。

この「年平均購買金額」は、購買単価と購買点数に分解することができますが、これで購買金額の変動に、価格要因と数量要因がどのように影響していたのかを年平均の購買単価と購買点数の関係で見てみます。これで見ると一人当たりの購買点数である「年平均購買点数」が-2.0%と減少していますが、1点当たりの平均単価である「年平均購買単価」は+4.3%と上昇しているため、年平均購買金額を増加させたようです。食品スーパーにおいても数量減、単価増の傾向は同じですが、ドラッグストアの方が数量の減少が少なく、単価の上昇が大きかったため、それらの指標を掛け合わせた購買金額増につながっています。

2.カテゴリー別買い物1000回あたりの購入金額

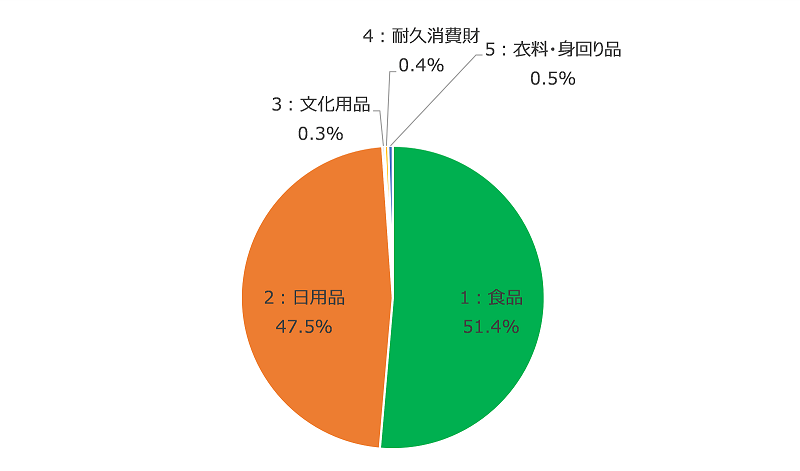

次に、ドラッグストアのカテゴリー別構成とその前年比を見てみます(図表2、図表3)。カテゴリー分類はまず一番大くくりになるJICFS大分類とし、構成比の指標は「金額PI」という買い物1000回あたりの金額を指標とします。

図表2 ドラッグストア JICFS大分類別金額PI構成比

ドラッグストアという業態名ではありますが、最も比率が多いカテゴリーは「食品」で購入金額の過半数を占めています。食品は購買頻度が高いため、来店者数を増やしやすいカテゴリーとして様々なドラッグストアチェーンが積極的に販売に取り組んできたことが表れていると言えます。次に比率の多い「日用品」は、トイレタリーや薬品、化粧品などドラッグストアらしい商品が含まれるカテゴリーで、この2つで購入金額のほとんどを占めます。

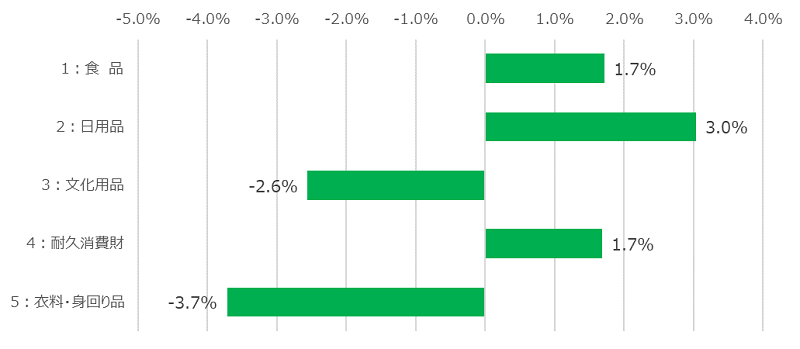

図表3 JICFS大分類別金額PI対前年増加率

カテゴリー別の購買金額を前年比で見てみると、最も比率の多い食品で1.7%、次に多い日用品で3.0%と比率の多い両カテゴリーで伸ばしています。

前述した食品スーパーにおける購買金額は-3.5%と減少していますが、これには食品の購買がスーパーからドラッグストアに流れていることも一因となっていそうです。日用品も大きく伸ばしましたが、アフターコロナへの移行によりマスクや消毒剤等の需要は増加したとは考えにくく、他のカテゴリーで増加が見られたということでしょうか。

3.性年齢別構成比

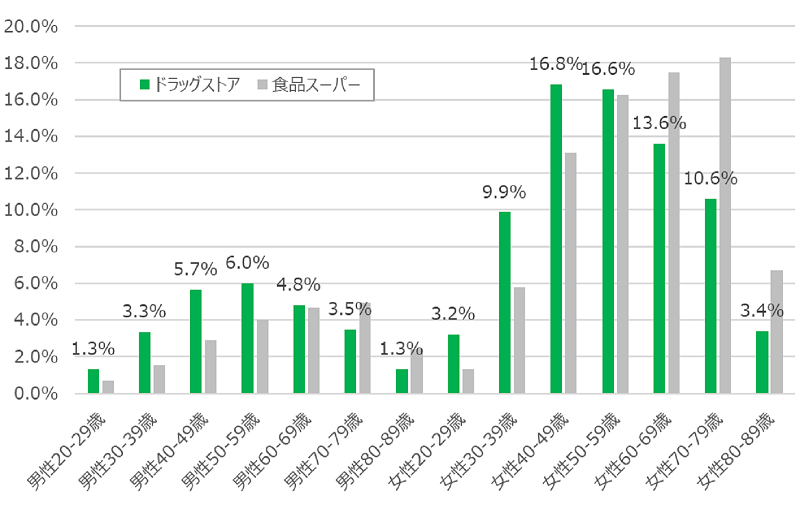

次に、顧客の性年齢別に購買金額構成比や前年比を食品スーパーとの比較で見てみます(図表4、図表5)。

図表4 性年齢別年間購買金額構成比

男女ともに顧客の構成はドラッグストアの方が若く、ドラッグストアの方が男女ともに50代以下の構成比が高くなっています。その一方で60代以上の女性と70代以上の構成比は食品スーパーの方が高くなっています。

ドラッグストアで男性/女性割合は25.9/74.1ですが、食品スーパーでは21.1/78.9となり、どちらも男性に比べ女性の構成比が高くなっていますが、ドラッグストアのほうが若干男性比率が高くなっています。

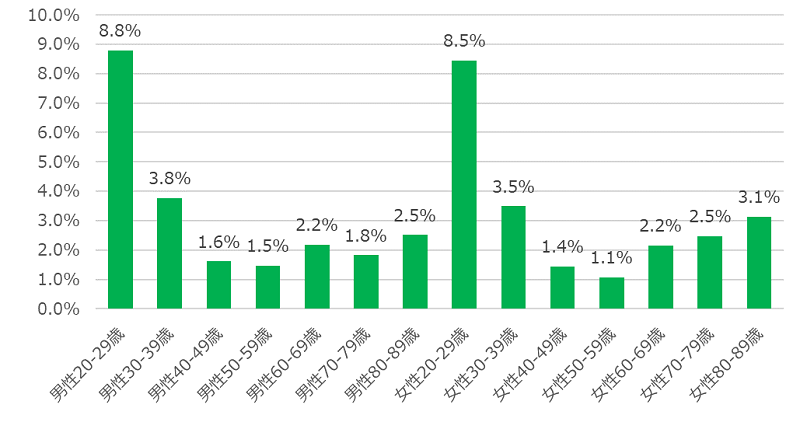

図表5 ドラッグストア性年齢別年間購買金額対前年増加率

全ての性年齢で一人当たり年間購買金額が増加していることが分かります。また、男女ともに20代30代の若い層で特に増加率が高いようです。

4.20代で購買が増えたカテゴリー

最後に。前年に比べて顕著に購買が増えた20代において伸長したカテゴリーを見てみます。この20代は「Z世代」とも呼ばれ、社会的に注目されている世代でもあります。

まず、男性20-29歳における状況を見てみます(図表6)

図表6 男性20-29歳年間購買金額増加額上位(JICFS中分類。単位円)

最も伸びが大きかったカテゴリーが「23:化粧品」です。男性用の化粧品は近年成長している市場ですが、アフターコロナで外出が増えたことにより伸びが加速したようです。年平均購買金額が7,629円となっていますが、この数字は女性20-29歳で12,271円ですから、ドラッグストアだけを見ればこの年代の男性は同世代女性の6割程度化粧品を買っているということになります。

増加額で化粧品に次ぐ「21:日用雑貨」ではティッシュなどが含まれる「衛生紙用品・用具」などの伸びが大きくなっており値上げの影響が考えられます。

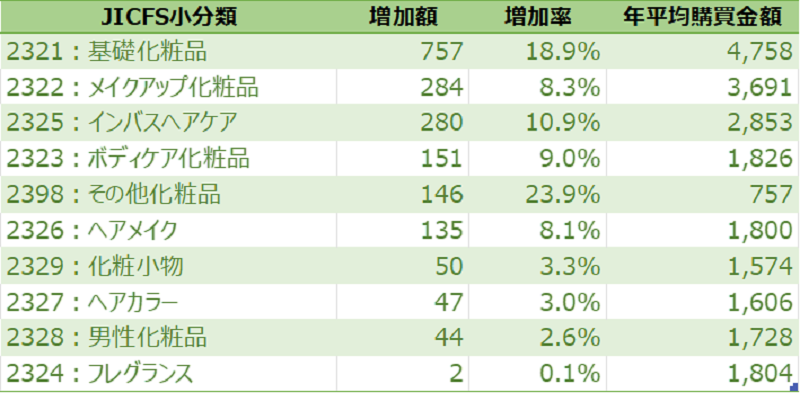

更に、化粧品を更に細かいカテゴリーで見ると以下のようになります(図表7)。

図表7 男性20-29歳化粧品カテゴリー年間購買金額増加額上位(JICFS小分類。単位円)

各カテゴリーの大きさで言えば、1位基礎化粧品、2位メイクアップ化粧品は女性も同様となっており、アイテムは異なるものの男性化粧品市場は量だけでなく質的にも女性に近づいていると言えるかもしれません。但しフレグランスやヘアカラーでは今のところ男性市場は大きくないようです。

次に、女性20-29歳における状況を見てみます(図表8)

図表8 女性20-29歳年間購買金額増加額上位(JICFS中分類。単位円)

増加額で最も大きいものが「21:日用雑貨」。それに次ぐのが「23:化粧品」となっており、化粧品などは外出機会の増加が影響していそうですが、男性ほど上位カテゴリーに集中して増加した印象がなく、様々なカテゴリーで伸長した印象を受けます。「11:加工食品」「12:生鮮食品」「13:菓子類」など食品関連のカテゴリーが揃って増加しており、「26:ペット用品」も含め食品スーパーは影響を受けていそうです。

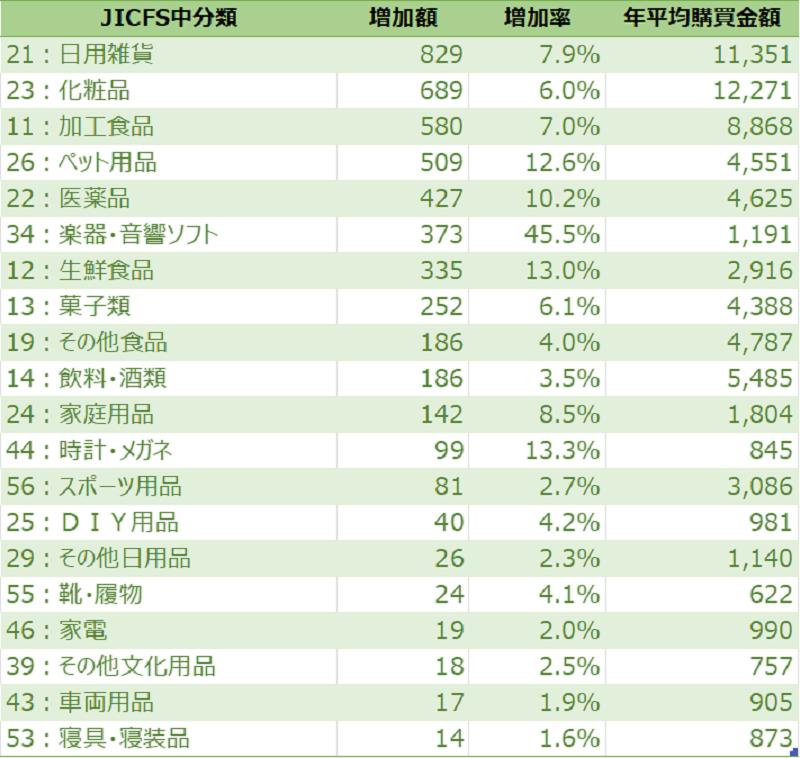

「21:日用雑貨」を更に細かいカテゴリーで見ると以下のようになります(図表9)。

図表9 女性20-29歳日用雑貨カテゴリー年間購買金額増加額上位(JICFS小分類。単位円)

「育児用品・用具」ですが、出生数の減少が続いており2022年の出生数はついに80万人を割ってしまったため、数量ベースで増加したことは考えにくいのですが、2022年4月に花王が紙おむつを10%値上げし、その後各社も値上に追随したため単価上昇が購買金額を増加させたと考えられます。

洗剤類や紙製品も総じて値上げがなされ、単価が上がった分購買金額が増加している印象です。

今回は2022年3月から2023年2月のドラッグストアにおける購買行動を分析した結果をご紹介しました。最後に内容をまとめますと以下のようになります。

- 単価の上昇が数量減をカバーし購入金額自体は前年より伸長しており、ドラッグストアは伸びている小売業態と言えます。

- 商品カテゴリーは食品が金額ベースで過半数となっており、食品スーパーとの競合が発生していると考えられ、ドラッグストアの成長が食品スーパー不振の一因となっている可能性があります。

- 顧客は食品スーパーに比べると若く、40代50代が中心となっておりシニアの構成比が低くなっています。前年からの伸び率で見ると20代、30代の伸長率が高く、さらに顧客層が若くなっているようです。

- Z世代でもある20代顧客の購買を見ると、とりわけ男性で化粧品の伸長が大きく、アフターコロナによる外出機会拡大が若年男性における化粧習慣の拡大を後押しした可能性があります。

- ドラッグストアにおいては食品だけでなく紙おむつなど各種紙製品の値上げによっても購買金額が増加しているようです。

成長業態であるドラッグストアですが、チェーンごとに差はありますが売上ベースではもはや食品が主力とも言える状況であり、取り扱いカテゴリーの拡大により顧客の拡大や来店頻度の増加を果たすことで成長してきたことが伺えます。顧客の年齢層が比較的若く、よりライフタイムバリューの高い顧客層を持っているとも言えますし、アフターコロナで増加するインバウンド需要にも期待できるため、さらなる成長も予測されます。

私共といたしましては、今後もショッパーの行動を継続して観察し、生活者や市場の変化を追い有益な洞察をご提供していきたいと考えております。