2023年度第2回

2022年の食品スーパー購買動向 カテゴリー編

(2022年3月~2023年2月)

2023年度の第2回は、2019年末から始まったコロナ禍がアフターコロナに向かった一年であり、世界的なインフレと円安、またロシア・ウクライナ紛争の影響を受け食品に値上げが相次いだ一年となった2022年3月から2023年2月の購買行動を、各商品カテゴリーにおける販売増減の視点から分析した結果をご紹介します。集計には、特に引用元の表示がない場合近未来消費研究で使用した株式会社ショッパーインサイトの購買履歴データを用い、同社が保持するローデータを本コンテンツ向けに独自の集計、加工を行い分析いたしました。

今回のレポートでは、2022年3月から2023年2月にかけての食品・飲料それぞれのカテゴリーの購買状況を集計・分析し、前年と比べてどのような差異があったかを見ていきます。

尚、一部分析対象店舗が異なるため、以前のレポートとは結果が一部異なることをご了承ください。

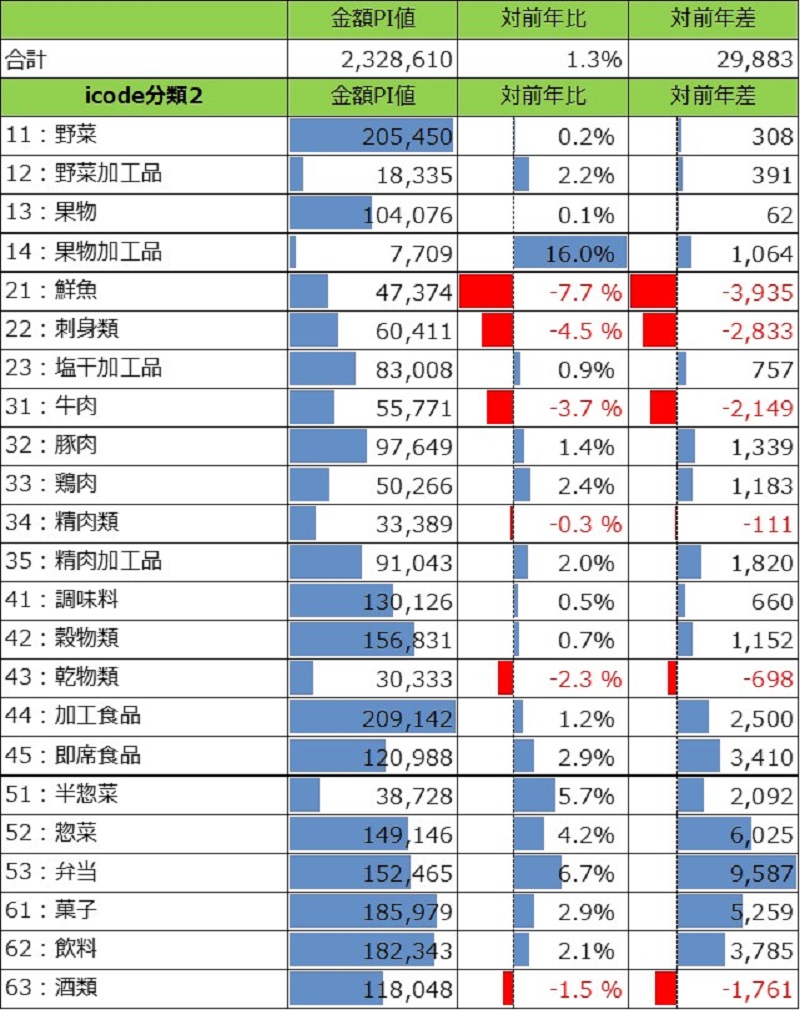

図表1 合計及びiCODE分類2カテゴリー別金額PI

増減額の絶対値である「対前年差」の増加額に注目すると、増加したものとしては、「53:弁当」「52:惣菜」「61:菓子」「61:飲料」などが目立ちます。弁当や総菜は増加し続けており、コロナ禍初期にステイホームによる調理回帰などの影響を少し受けましたが、2022年には継続した増加トレンドに完全に戻っており、増加額でも対前年比の伸長率でも高い伸びを示しています。「45:即席食品」「51:半惣菜」(半調理したもので加熱が必要。 冷凍したもの含む )なども含め家庭における調理の簡便化・外部化は変わらず継続しているようです。「61:飲料」に関しては2022年が夏の気温が観測史上2番目に高い酷暑であったことが影響しているものと思われます。

額で減少したカテゴリーとしては「21:鮮魚」「22:鮮魚」「31:牛肉」「63:酒類」などがあります。鮮魚は減少し続けていましたが、その一方で調理に手間がかからない刺身類は減少しつつも比較的安定していたのですが、今回の分析では揃って減少しました。

伸長率に注目すると、「14:果物加工品」が前年比16%と大きく伸長しました。カットフルーツが中心となるカテゴリーですがこれも伸長し続けているカテゴリーです。

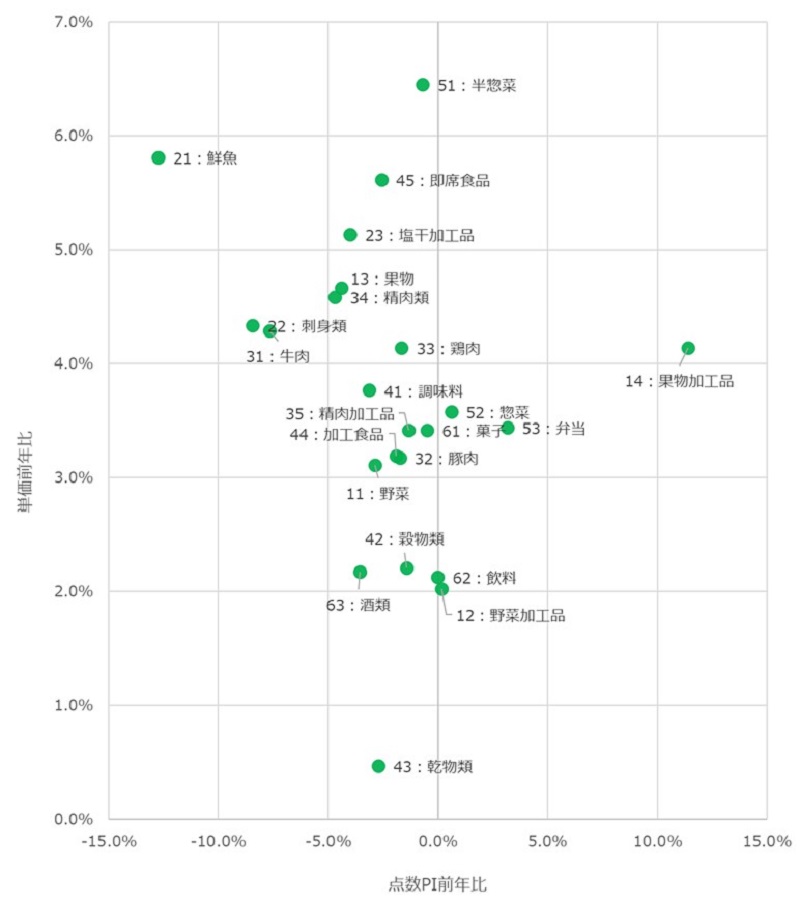

図表2 iCODE分類2カテゴリー別点数PI前年比および単価前年比

縦軸が単価の前年比を表し、上にあるカテゴリーほど単価が上がっていることを示します。横軸は数量の変化を示し、左にあるカテゴリーほど減少し、右にあるカテゴリーほど増加していることを示します。

これで見ると、全カテゴリーが単価でプラスになっており、様々な食品・飲料が値上げされたことを示しています。

特に単価が上昇したカテゴリーとしては「51:半惣菜」「21:鮮魚」「45:即席食品」などがあります。この中でも左上に位置する鮮魚は数量の減少が単価の上昇以上に大きく、金額でも減少になっています。

単価の上昇率が3%~5%のゾーンには青果、精肉、惣菜の多くが含まれボリュームの多いカテゴリーも多くなっています。右側に位置する「14:果物加工品」は数量の増加が大きく、単価上昇と相まって金額を増加させているカテゴリーです。他には「52:惣菜」「53:弁当」も数量、金額ともに増加しています。一方でこの3カテゴリー以外はおおむね数量が減少しており「31:牛肉」「22:刺身類」などは数量の減少幅が大きく単価は上昇しまもののカバーすることが出来ず、金額でも大きく減少しています。このデータには現れない購買容量の変化を勘案しなければ、単価前年比2%近辺に位置する「62:飲料」「63:酒類」などは値上げが集計期間の中頃となる2022年10月に多かったこともあり、集計期間を通して見ると相対的に単価の上昇が抑えられているカテゴリーと言えます。

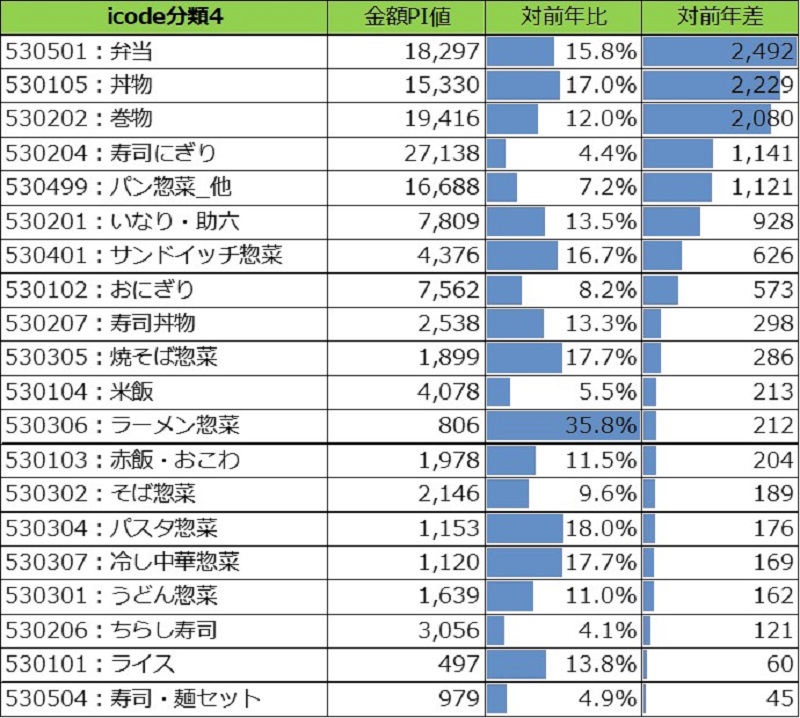

図表3 「53:弁当」「内 iCODE分類4カテゴリー別金額PI前年差上位20(「その他弁当」等除く)

前年差の増加額で見ると「530105:丼物」「530202:巻物」「530204:寿司にぎり」などどちらかというと和風のカテゴリが増加している傾向があります。丼物に関しては増加額だけでなく伸長率も17%とかなり上位です。

前年比の伸長率で見ると「530306:ラーメン惣菜」「530304:パスタ惣菜」「530307:冷し中華惣菜」などの麺類が伸長しています。麺類は特にコンビニにおいて注力されてきたジャンルですが、技術が進化しより品質が高い商品を提供できるようになったことで、スーパーマーケットにおいても 支持を増やしているのではないでしょうか?

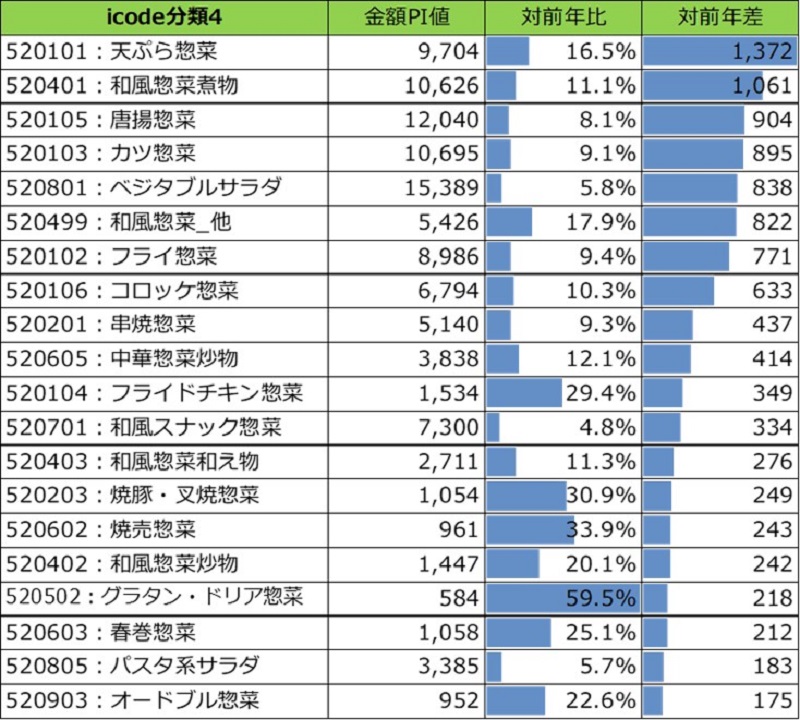

次に「52:惣菜」の内、伸長絶対値上位20カテゴリーを見てみます(図表4)

図表4 「52:惣菜」内 iCODE分類4カテゴリー別金額PI前年差上位20(「その他惣菜」等除く)

増加額で見ると上位に「520101:天ぷら惣菜」「520105:唐揚惣菜」「520103:カツ惣菜」など、揚げ物系のカテゴリーが目立ちます。伸長率で見ると「520104:フライドチキン惣菜」「520203:焼豚・叉焼惣菜」「520602:焼売惣菜」などの肉系惣菜も高くなっており、比較的「がっつり系」の商品が伸長しています。その反面サラダ系の惣菜はそれほど伸長率が高くなく、タンパク質摂取意識の増加や嗜好の変化が表れている可能性があります。食品領域における「濃厚」トレンドも続いていますがそれとも関連しているのかもしれません。

最後に減少が大きかったカテゴリーである 「21:鮮魚」「22:刺身類」の中で特に減少したカテゴリーを見てみます(図表5)

図表5 図表5 「21:鮮魚」「22:刺身類」内 iCODE分類4カテゴリー別金額PI前年差下位20(「その他」等除く)

「減少トップは「210301:あさり」です。これは2022年1月に熊本産あさりの産地偽装問題が報道され、中国産表示に切り替わったことなどが原因とも考えられます。前年比で半減しており鮮魚カテゴリー全体の減少の四分の一以上があさりの減少でした。

「220211:まぐろ刺身」等の刺身類は30代以下では安定していたものの中高年女性での減少が大きいようです。寿司惣菜が伸長した影響もあるのかもしれません。

「230203:冷凍えび」は円安の影響もあり単価が2割以上上がっており、そのことも減少の原因と考えられます。

今回は2022年3月から2023年2月の購買行動を、カテゴリーごとの購買状況変化の視点から分析した結果をご紹介しました。

分析対象期間には、前年に比べて「コロナによる行動制限が弱まり、期間も短くなった」、「円安、ロシア・ウクライナ紛争の影響による原料高に伴う値上げラッシュ」などの変化がありましたが、それらの影響を受けても食品スーパーにおいては調理の簡便化・外部化トレンドが続き、弁当や総菜が伸長しました。特に主食となる弁当の伸長が大きいことは、一層の簡便化志向と、オフィス出社の増加による外出先での利用増加が関連している可能性があります。

また、猛暑によるものと考えられる飲料の増加や、産地偽装問題発覚によるアサリの減少など2022年特有の問題によるものと思われる変化もありました。

現在も値上げの流れが継続しておりますが、為替が現状円安の方向に振れており、鳥インフルエンザによる卵の高騰も続いており値上げの流れが一層加速する可能性もあります。10月にはビール値下げ、新ジャンル値上げとなる酒税改定が控えており食品販売にも様々な変化が起きることが考えられます。

今後もショッパーの行動を継続して観察し、生活者や市場の変化を追い有益な洞察をご提供していきたいと考えております。